Avec Expert 365, obtenez l’aide d’un expert pour mettre vos livres en ordre à temps pour la période des impôts, ainsi qu’un soutien continu pour la déclaration des taxes de vente et des cotisations sociales tout au long de l’année.

Formulaire T2 Déclaration de revenus des sociétés

TurboImpôt Canada

10 juin, 2025 | 4 min. pour lire

Année d'imposition 2025

Faites vos impôts en toute confiance

Produire une déclaration de revenus des sociétés T2 peut être facile — avec les bons conseils. Que vous soyez un propriétaire d’entreprise chevronné ou que vous soyez novice en matière d’impôts des sociétés, il est essentiel de comprendre le processus de déclaration.

Dans ce guide, nous vous expliquerons qui doit produire une déclaration, les types de déclarations de revenus T2 disponibles, les principales échéances et la façon de produire votre déclaration efficacement.

À retenir

- Toutes les sociétés canadiennes doivent produire une déclaration de revenus T2 dans les six mois suivant la fin de leur exercice, et ce, même si aucun impôt n’est dû.

- La déclaration T2 abrégée est une option de déclaration simplifiée pour les sociétés qui y sont admissibles. Ces dernières comprennent certaines sociétés privées sous contrôle canadien (SPCC) et organisations exonérées d’impôt.

- L’utilisation d’un logiciel homologué par l’ARC comme TurboTax Business peut vous simplifier la tâche lorsque vient le temps de produire des déclarations, vous assurer de produire des déclarations exactes et vous aider à demeurer conforme aux exigences de l’ARC.

En quoi consiste une déclaration de revenus des sociétés T2?

La déclaration de revenus des sociétés T2 est un formulaire que toutes les sociétés résidentes canadiennes doivent produire pour déclarer leurs revenus et produire une déclaration de revenus.

Les sociétés au Canada doivent produire une déclaration de revenus T2 chaque année, tout comme les particuliers doivent produire une déclaration de revenus. L’Agence du revenu du Canada (ARC) fournit la déclaration de revenus T2 aux sociétés afin d’assurer la conformité et l’exactitude de leur déclaration de revenus. (Si votre société est située en Alberta ou au Québec, vous devrez également remplir un formulaire provincial en plus du formulaire fédéral.)

Comment obtenir un formulaire de déclaration T2 en ligne?

L’une des façons d’obtenir un formulaire de déclaration de revenus T2 en ligne est de le télécharger sur le site Web officiel de l’ARC. L’ARC offre des versions PDF remplissables.

TurboImpôt offre cependant une façon simplifiée de préparer et de soumettre votre déclaration T2 en ligne. Conçu spécialement pour les sociétés canadiennes, le service TurboImpôt Entreprise Assistance* vous permet de produire votre déclaration de revenus T2 de manière efficace et facile.

Bien que la production électronique soit obligatoire pour la plupart des entreprises, certaines sociétés peuvent accéder au formulaire T2 par d’autres moyens, au besoin. Voici quelques exemples d’autres canaux d’accès au formulaire :

- Commande par téléphone. Appelez l’ARC au 1 800 959-5525 (Canada et États-Unis) entre 9 h et 17 h (heures locales), du lundi au vendredi. Pour les appels internationaux, composez le 613 940-8497; les appels à frais virés sont acceptés par un téléphoniste.

- Autre méthode d’accès. Pour les personnes qui ont une déficience visuelle, le formulaire T2 est disponible en différents formats, comme en format MP3, en braille, en gros caractères et en texte électronique.

Qui doit produire une déclaration de revenus des sociétés T2?

La plupart des sociétés au Canada sont tenues de produire une déclaration de revenus T2 chaque année, même si elles n’ont pas d’impôt à payer. Cela comprend les sociétés résidentes, telles que les sociétés privées sous contrôle canadien (SPCC), les organismes sans but lucratif, les sociétés exonérées d’impôt et les sociétés inactives. Les seules exceptions sont les sociétés d’État exonérées d’impôt, les colonies huttériennes et les organismes de bienfaisance enregistrés.

Les sociétés non résidentes doivent produire une déclaration T2 si elles ont exercé leurs activités au Canada, ont réalisé un gain en capital imposable ou ont disposé de biens canadiens imposables durant l’année.

Quand peut-on utiliser le formulaire de déclaration T2 abrégé?

Le formulaire de déclaration T2 abrégé est une version simplifiée du formulaire de déclaration de revenus des sociétés T2 standard, conçu pour les sociétés qui répondent à certains critères. Les sociétés admissibles comprennent :

- les SPCC qui ont un revenu net nul ou une perte nette pendant l’année d’imposition;

- les organismes ou sociétés sans but lucratif exonérés d’impôt en vertu de l’article 149 de la Loi de l’impôt sur le revenu.

Pour être admissible, la société doit également :

- avoir un établissement stable dans une seule province ou un seul territoire;

- ne demander aucun crédit d’impôt remboursable;

- ne pas payer ni recevoir de dividendes imposables;

- déclarer uniquement les montants en dollars canadiens;

- ne pas avoir de débits d’impôt transitoires de l’Ontario. Il s’agit des redressements fiscaux liés à la transition de l’ancien régime fiscal de l’Ontario à celui du fédéral pour les sociétés. Les sociétés qui engagent ce type de débits sont tenues de produire des annexes supplémentaires et ne sont pas admissibles à la déclaration T2 abrégée;

- ne pas déclarer un montant visé à l’article 34.2, qui s’applique aux sociétés de personnes dont l’exercice fiscal ne correspond pas à l’année d’imposition de la société. Les déclarations de revenus de ces sociétés nécessitent des étapes supplémentaires, ce qui les rend inadmissibles à la déclaration T2 abrégée.

Quelle est la date limite de production de la déclaration de revenus des sociétés?

Il est essentiel de produire la déclaration de revenus T2 à temps pour éviter des pénalités et des frais d’intérêt. Les sociétés doivent produire leur déclaration T2 dans les six mois suivant la fin de leur exercice. Par exemple, si l’exercice financier se termine le 31 décembre, la date limite de production est le 30 juin de l’année suivante. Si l’exercice financier se termine à une autre date que le dernier jour du mois, la déclaration doit être produite ce jour-là, six mois plus tard.

L’impôt dû des sociétés est généralement dû dans les deux mois suivant la fin de l’exercice. Toutefois, certaines SPCC peuvent avoir jusqu’à trois mois pour payer, en fonction de conditions particulières. Si vous payez vos impôts de sociétés par acomptes provisionnels, vous n’aurez peut-être pas à vous soucier de verser une somme forfaitaire à la fin de l’année.

Si la date limite de production ou de paiement tombe un jour de fin de semaine ou un jour férié reconnu par l’ARC, la déclaration ou le paiement est considéré comme étant à temps s’il est reçu ou porte le cachet de la poste en date du jour ouvrable suivant.

Si vous ne produisez pas la déclaration T2 avant la date limite, vous vous exposez à une pénalité de 5 % de l’impôt impayé, plus 1 % pour chaque mois complet de retard, jusqu’à un maximum de 12 mois.

Comment produire une déclaration T2 par voie électronique?

La production électronique est obligatoire pour la plupart des sociétés pour toutes les années d’imposition à partir de 2023. Les étapes ci-dessous décrivent le processus qui permet d’assurer l’exactitude de la déclaration de revenus des sociétés et la conformité aux réglementations de l’ARC.

1. Rassemblez les renseignements nécessaires

- États financiers. Préparez l’état des résultats, le bilan et l’état des flux de trésorerie. Une tenue de livres exacte est essentielle, puisque ces documents correspondent à des annexes précises dans la déclaration de revenus T2, y compris l’annexe 100 (Renseignements du bilan) et l’annexe 125 (Renseignements de l’état des résultats).

- Numéro d’entreprise. Assurez-vous que le numéro d’entreprise unique de la société attribué par l’ARC est disponible.

- Codes IGRF. Utilisez les codes de l’Index général des renseignements financiers (IGRF) pour la préparation des états financiers. Chaque élément correspond à un code IGRF particulier.

2. Remplissez la déclaration T2

- Identification. Entrez le nom, le numéro d’entreprise et l’exercice financier de votre société.

- Revenu et déductions. Déclarez toutes vos sources de revenus et demandez toutes les déductions et tous les crédits applicables. Nos experts en impôt pour petites entreprises vous aideront à découvrir toutes les déductions et tous les crédits auxquels votre entreprise a droit.

- Calcul de l’impôt. Calculez l’impôt net à payer ou le remboursement dû.

3. Révisez et soumettez votre déclaration

- Vérification de l’exactitude. Avant de soumettre votre déclaration T2, il est essentiel de vous assurer que tous les renseignements et les soldes soumis sont exacts afin d’éviter des retards et des pénalités. Un expert en impôt des entreprises de TurboImpôt peut effectuer un examen approfondi de toutes les déclarations soumises afin d’assurer la conformité totale avec les exigences de l’ARC.

4. Payez l’impôt dû

- Échéance. Tout solde dû est généralement dû dans les deux ou trois mois suivant la fin de votre exercice, selon les particularités de votre société.

- Modes de paiement. Les paiements peuvent être effectués en ligne, par l’entremise de votre institution financière ou par la poste.

5. Conservez vos dossiers

- Période de retenue. Conservez tous vos dossiers d’impôt et vos pièces justificatives pendant au moins six ans, dans le cas où vous pourriez faire l’objet d’un examen ou d’une vérification de l’ARC.

Pour ce qui est du soutien relatif à la soumission, TurboImpôt Entreprise peut fournir des conseils, des vérifications intégrées pour mettre en évidence les renseignements manquants et les incohérences, et une confirmation immédiate de la soumission.

Comment simplifier la production de votre déclaration de revenus des sociétés

TurboImpôt Entreprise est un moyen facile de soumettre une déclaration de revenus T2 pour les propriétaires d’entreprise chevronnés ou les nouveaux entrepreneurs. Voici ce qu’offre le logiciel :

- Interface conviviale. Les instructions étape par étape simplifient le processus de production de la déclaration T2.

- Conformité. Les vérifications intégrées minimisent les erreurs, assurent la conformité et aident à éviter les pénalités.

- Déductions maximales. L’optimisation fiscale vous permet de garder plus d’argent dans votre entreprise.

- Experts à votre disposition. L’équipe de professionnels de l’impôt canadiens de TurboImpôt est à votre disposition pour répondre à toutes vos questions au sujet de la déclaration de revenus T2 pendant que vous la préparez.

Quels formulaires me faut-il pour produire ma déclaration de revenus?

Lorsque vous produisez vos impôts, vous avez besoin de certains formulaires et pièces justificatives pour remplir votre déclaration.

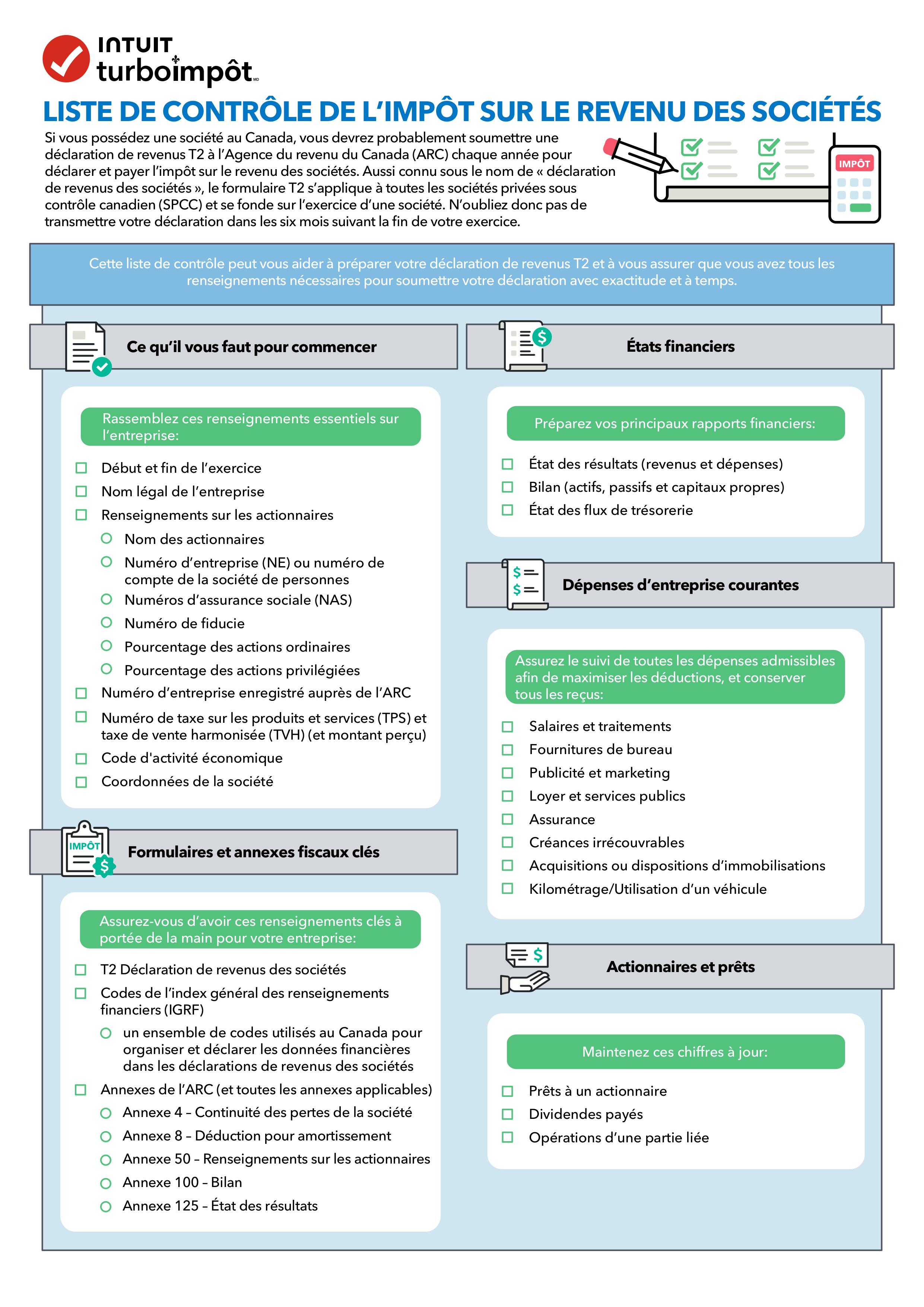

La seule liste de contrôle dont vous aurez besoin pour produire vos déclarations de revenus des sociétés

Organisez-vous et faites vos impôts en toute confiance. Cette liste de contrôle pour l’impôt vous indique tout ce dont vous avez besoin pour remplir votre déclaration de revenus des sociétés à temps et de façon précise.

Télécharger la liste de contrôle

La production de vos déclarations de revenus au Canada peut être simple, même pour les déclarations T2 des sociétés.

Utilisez TurboImpôt Entreprise, un logiciel d’impôt homologué par l’ARC, pour produire facilement vos déclarations T2. Profitez d’aide et de conseils pendant que vous préparez votre déclaration, ainsi que d’une révision finale avant de la transmettre, de sorte que vous ne soyez jamais seul.

*TurboImpôt Entreprise Assistance n’est pas offert actuellement au Québec.

TurboImpôt Canada

En quoi consiste une déclaration de revenus des sociétés T2?

Comment obtenir un formulaire de déclaration T2 en ligne?

Qui doit produire une déclaration de revenus des sociétés T2?

Quand peut-on utiliser le formulaire de déclaration T2 abrégé?

Quelle est la date limite de production de la déclaration de revenus des sociétés?

Comment produire une déclaration T2 par voie électronique?

Comment simplifier la production de votre déclaration de revenus des sociétés

Quels formulaires me faut-il pour produire ma déclaration de revenus?

Articles Liés

© 1997-2024 Entreprises Intuit ULC 2022. Tous droits réservés. Intuit, QuickBooks, QB, TurboImpôt, ProConnect et Mint sont des marques déposées d’Intuit, Inc. Les modalités, les fonctions, le soutien, les prix et les options de service peuvent changer sans préavis.

© Entreprises Intuit Canada ULC, 2024. Tous droits réservés.

Les opinions exprimées dans ce site sont destinées à fournir des renseignements financiers généraux au grand public et non à fournir des conseils personnalisés fiscaux, financiers, juridiques, professionnels, commerciaux ou autres. Avant d’entreprendre quoi que ce soit, vous devriez toujours demander l’avis d’un professionnel en ce qui a trait aux impôts, aux placements, aux lois et règlements ou à toute autre question professionnelle ou commerciale pouvant avoir une incidence sur vous ou votre entreprise.