Vais-je recevoir un remboursement d’impôt cette année? Ce qu’il faut savoir à propos des remboursements d’impôt en 2023

TurboImpôt Canada

21 avril, 2023 | 6 min. pour lire

Année d'imposition 2023

Faites vos impôts en toute confiance

Beaucoup de choses peuvent se produire d’une année à l’autre, créant une incertitude autour de votre vie et de votre situation fiscale. Vous avez peut-être créé votre propre entreprise, vous vous êtes marié, vous avez déménagé dans une autre province ou vous avez connu des changements imprévus liés à la COVID.

Quoi qu’il en soit, lisez ce qui suit pour savoir si vous obtiendrez un remboursement d’impôt et à quoi vous attendre.

À retenir

- Votre remboursement d’impôt dépend de votre revenu annuel total, de vos déductions, de vos crédits et du montant d’impôt que vous avez payé durant l’année.

- Produisez votre déclaration en ligne et inscrivez-vous au dépôt direct pour recevoir votre remboursement plus rapidement.

- Mettez à jour vos renseignements personnels auprès de l’ARC si votre situation a changé d’une année à l’autre

Comment les remboursements d’impôt fonctionnent-ils au Canada?

Suis-je admissible à un remboursement d’impôt?

Tout le monde peut recevoir un remboursement d’impôt, mais cela dépend de quelques facteurs. Supposons que votre revenu était de 35 000 $ et que vous avez payé 5 000 $ d’impôt durant l’année. Si l’impôt exigible sur votre déclaration de revenus ne s’élève qu’à 4 000 $, vous recevrez la différence de 1 000 $ en remboursement lorsque vous produirez votre déclaration.

Selon vos revenus d’emploi, vos personnes à charge et les crédits d’impôt auxquels vous avez droit, le calcul de votre remboursement d’impôt sera différent. L’utilisation de TurboImpôt vous assure d’obtenir le plus gros remboursement possible lorsque vous produisez votre déclaration de revenus.

Les remboursements d’impôt sont-ils considérés comme des revenus?

Ah, le plaisir d’obtenir le remboursement de votre propre argent! Les remboursements d’impôt ne sont pas considérés comme des revenus. L’argent qui vous est remboursé est réellement le vôtre et, par conséquent, il n’est pas imposable.

Si vous avez reçu un remboursement d’impôt auquel sont ajoutés des intérêts, ces intérêts seront considérés comme un revenu imposable pour l’année au cours de laquelle vous les avez reçus. N’oubliez donc pas d’inclure les intérêts sur un remboursement indiqués dans votre avis de cotisation comme revenus, car ils sont imposables.

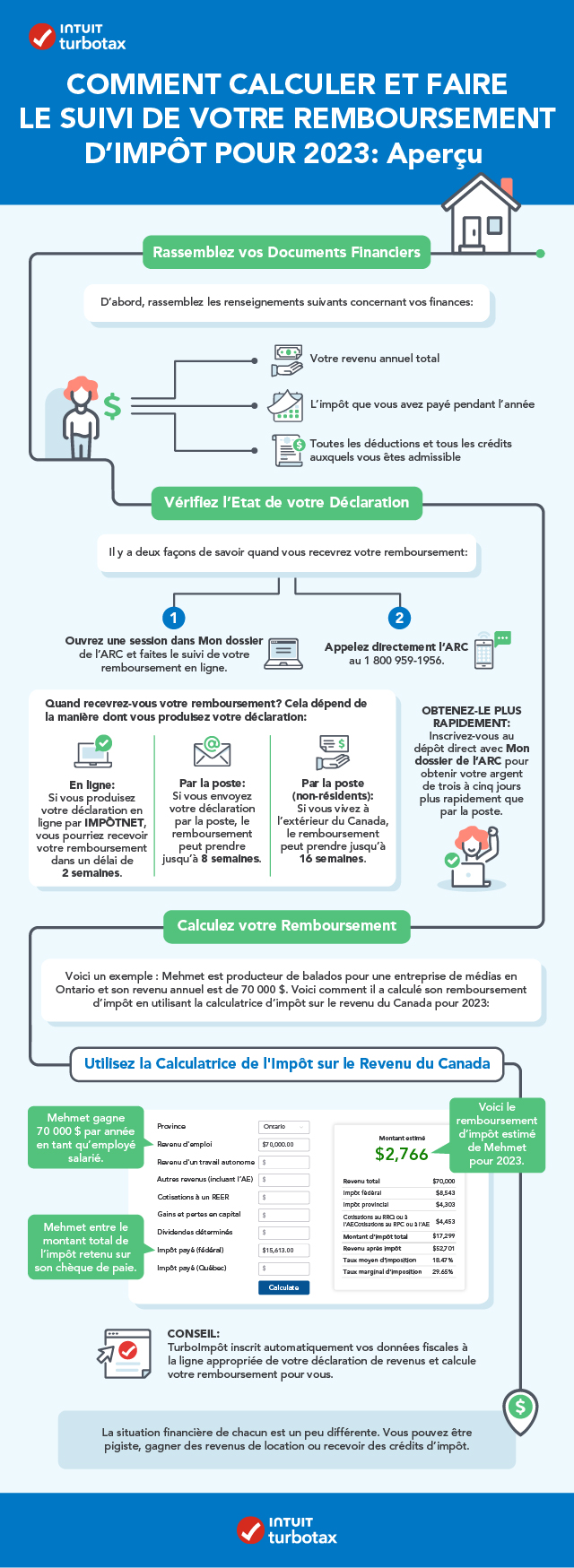

Comment puis-je calculer mon remboursement d’impôt?

Calculatrice d’impôt sur le revenu 2022 gratuite

Entrez vos revenus et vos dépenses et voyez si vous recevez un remboursement ou devez payer de l’impôt

Obtenir votre estimationQuand puis-je m’attendre à recevoir mon remboursement d’impôt?

Si vous avez produit votre déclaration en ligne par IMPÔTNET, la réception de votre remboursement d’impôt peut prendre jusqu’à deux semaines. Si vous vous inscrivez au dépôt direct avec Mon dossier de l’ARC, vous recevrez votre argent de 3 à 5 jours plus rapidement que par la poste. Si vous avez transmis votre déclaration par la poste, cela peut prendre jusqu’à 8 semaines!

Si vous vivez à l’extérieur du Canada et que vous produisez une déclaration de revenus des non-résidents, il peut s’écouler jusqu’à 16 semaines avant que vous receviez votre remboursement.

Quel est le remboursement d’impôt maximal que je peux obtenir au Canada?

Le remboursement maximal est fondé sur votre revenu total, les crédits d’impôt que vous demandez ainsi que le montant d’impôt que vous avez déjà payé, selon votre situation personnelle.

Bien entendu, le montant de remboursement diffère pour chaque contribuable. Voici quelques scénarios qui montrent comment le calcul de l’impôt est différent pour chacun :

- Un employé qui paie de l’impôt toute l’année peut recevoir un remboursement s’il cotise à un REER.

- Un étudiant peut reporter ses crédits pour frais de scolarité et l’intérêt sur son prêt étudiant à une autre année afin d’obtenir un remboursement lorsqu’il gagnera plus d’argent.

- Le travailleur autonome doit mettre de côté une partie de chaque paie afin de payer l’impôt dû par acomptes provisionnels avant de produire sa déclaration de revenus. Demander des déductions peut aider à réduire ce montant.

- Un parent peut demander les frais de garde d’enfants afin de recevoir des avantages pour ses enfants sous forme de remboursement.

- Une personne aînée qui fractionne son revenu de pension avec son conjoint peut faire des économies globales d’impôt en tant que couple ou même obtenir un remboursement.

Si vous êtes en désaccord avec le montant de votre remboursement d’impôt,vous pouvez examiner votre avis de cotisation pour tout changement ou toute erreur, et communiquer avec l’ARC si vous découvrez quelque chose. Si cela vous semble une tâche intimidante, abonnez-vous au service Protection en cas de vérification avant de produire votre déclaration, et nos experts vous représenteront auprès de l’ARC.

Comment puis-je faire le suivi de mon remboursement d’impôt?

Vous avez produit votre déclaration de revenus, vous attendez un remboursement et vous voulez savoir quand vous le recevrez?

Votre remboursement d’impôt vous est envoyé en même temps que votre avis de cotisation que vous recevrez par la poste ou qui sera affiché dans Mon dossier de l’ARC.

Vous pouvez vérifier l’état de votre remboursement en ligne dans Mon dossier ou, si vous avez produit votre déclaration depuis plus de huit semaines, en téléphonant à l’ARC au 1 800 959-1956.

Pour quelles raisons un remboursement d’impôt est-il retardé?

Foire aux questions

Cela dépend de votre situation personnelle et de votre admissibilité aux nombreux crédits qui peuvent vous procurer un remboursement. Voici quelques exemples de crédits que vous pourriez demander :

- Si vous prenez soin de jeunes enfants, demandez la déduction pour frais de garde d’enfants.

- Si vous prenez soin d’un parent âgé, d’un conjoint, d’un frère ou d’une sœur handicapés, demandez le crédit canadien pour aidant naturel ou la déduction pour personne à charge admissible dans certaines situations.

- Vous pourriez aussi être admissible à un transfert de frais de scolarité d’un conjoint, d’un enfant ou d’un petit-enfant, ce qui peut également vous aider à payer moins d’impôt.

Si votre situation n’a pas changé sur douze mois, vous pouvez vous attendre à recevoir ou à payer environ le même montant que l’an dernier. Si vous avez déjà reçu certains de vos formulaires d’impôt ou si vous avez en main votre dernière fiche de paie de 2022, vous pouvez utiliser la calculatrice d’impôt sur le revenu de TurboImpôt Canada pour estimer votre remboursement cette année.

Si vous produisez votre déclaration de revenus en ligne, vous pouvez recevoir votre paiement en aussi peu que deux semaines. Si vous êtes inscrit au dépôt direct, cela ne pourrait prendre que quelques jours.

TurboImpôt Canada

Comment les remboursements d’impôt fonctionnent-ils au Canada?

Suis-je admissible à un remboursement d’impôt?

Les remboursements d’impôt sont-ils considérés comme des revenus?

Comment puis-je calculer mon remboursement d’impôt?

Quand puis-je m’attendre à recevoir mon remboursement d’impôt?

Quel est le remboursement d’impôt maximal que je peux obtenir au Canada?

Comment puis-je faire le suivi de mon remboursement d’impôt?

Pour quelles raisons un remboursement d’impôt est-il retardé?

Related articles

NOTIONS DE BASE SUR L’IMPÔT

Déclaration d’impôts 2023 : Votre guide pour une saison fiscale réussie

En savoir plus

NOTIONS DE BASE SUR L’IMPÔT

Quand dois-je produire mes impôts de 2024? Date limite de production des déclarations de revenus

En savoir plus

APRÈS AVOIR PRODUIT

À l’aide! L’ARC a retenu mon remboursement

En savoir plus

© 1997-2024 Entreprises Intuit ULC 2022. Tous droits réservés. Intuit, QuickBooks, QB, TurboImpôt, ProConnect et Mint sont des marques déposées d’Intuit, Inc. Les modalités, les fonctions, le soutien, les prix et les options de service peuvent changer sans préavis.

© Entreprises Intuit Canada ULC, 2024. Tous droits réservés.

Les opinions exprimées dans ce site sont destinées à fournir des renseignements financiers généraux au grand public et non à fournir des conseils personnalisés fiscaux, financiers, juridiques, professionnels, commerciaux ou autres. Avant d’entreprendre quoi que ce soit, vous devriez toujours demander l’avis d’un professionnel en ce qui a trait aux impôts, aux placements, aux lois et règlements ou à toute autre question professionnelle ou commerciale pouvant avoir une incidence sur vous ou votre entreprise.